Olá! Semana intensa por aí também? Bora dar uma refrescada no pensamento, pega aquela bebida e vamos juntos delinear uma questão que a cada dia está se tornando urgente nas organizações:

Na visão do Compliance Officer, como garantir a Integridade Corporativa passando pela transversalidade da Governança e Compliance Financeiro?

Estamos vivenciando uma crise econômica que há tempos não aparecia em nossa pauta, pra ser mais exato desde 2008, com a crise de liquidez ocasionada pela bolha imobiliária americana. É o que observamos nos repertórios dos especialistas em estratégia do mercado. Eles ainda dizem que essa crise de liquidez não está nem perto do seu ápice, trazendo expectativas de falências e concordatas ainda em 2022.

O evento está prestes a acontecer novamente por conta dos altos volumes de empréstimos que as empresas alocaram desde o estouro da pandemia há 2 anos, na esperança de manterem suas operações e em alguns casos seus talentos ativos.

No caso dos governos, a alta disponibilização de auxílios durante esse período traz essa consequência agora vista de endividamento também, pressionando a inflação e o poder de compra de todos, o aumento dos custos das empresas, que muitas vezes não repassam, onerando suas margens. A inesperada Guerra entre Rússia e Ucrânia empacotou o combo crise, com a pressão nos custos da cadeia de suprimentos e nos preços administrados. Estamos vivendo a perigosa Inflação de Custos.

Agora, pensa aqui comigo: Às empresas que sofreram com suas Receitas menores, além de redução de margens e aumento do seu endividamento, cada decisão tomada num cenário de pré-crise e em breve crise é crucial, para entender sobre a sustentabilidade do negócio, e aqui me refiro à sustentabilidade como vida de longo prazo – financeira portanto; aquela que garante o funcionamento de todas as outras áreas e a perenidade do negócio.

É aqui que entra a importância da Governança e Compliance Financeiro. A Governança para organizar as informações e garantir a integridade dos dados que advém das mais variadas disciplinas e setores do negócio e o Compliance que vem para garantir a conformidade dessas informações e amenizar a perda das margens do negócio com atos ilícitos de colaboradores, trazendo segurança para a organização e sua cadeia de valor. O Compliance Financeiro envolve um programa de prevenção à fraude e lavagem de dinheiro que implementado não impede, mas detecta e dirime o risco de violação interna.

Em Resumo:

PERENIDADE NOS NEGÓCIOS = TOMADA DE DECISÃO ASSERTIVA = ALINHAMENTO DA ESTRATÉGIA NO CENÁRIO ATUAL = GOVERNANÇA E COMPLIANCE FINANCEIRO EM DIA.

O desenho de cenários, o alinhamento da estratégia, a análise dos custos e resultados, suportado por uma Cultura de Compliance forte faz com que os riscos em muito sejam dirimidos. O trabalho do Compliance Officer junto ao CFO – Chief Finance Officer e junto ao Controller, faz com que essa tríplice seja o pilar estratégicos para a tomada de decisão.

Os efeitos das decisões financeiras dentro das organizações influenciam o seu bom andamento de modo integral, é o óleo das engrenagens, sem ele, o motor seca, tudo trava, ações ficam impossibilitadas de serem executadas, melhorias, nunca irão acontecer.

A sustentabilidade dos negócios e a criação de valor ao acionista a longo prazo, depende do excelente alinhamento e andamento desses 3 setores – Compliance – Controladoria – Finanças.

Da mesma forma que o olhar vai do Compliance Officer para a área de Controladoria e Finanças, deve seguir da Controladoria e Finanças para o Compliance.

Os processos e disciplinas Financeiras – que podem estar entre contas a pagar, contas a receber, tesouraria, câmbio, risco, e planejamento – trazem uma complexidade e robustez de dados e informações e, consequentemente, a necessidade de análise de riscos, políticas, código de conduta, treinamentos e controles internos. E quanto mais alinhados esses aspectos, mais integridade e certeza na tomada de decisão. É um grande ciclo virtuoso dentro do business.

As decisões tomadas ou sugeridas pelos CFOs devem estar suportadas pelo Compliance. Desta forma, trazemos aqui alguns dos principais questionamentos que a área de finanças deve saber responder com a garantia da integridade pela Governança e Compliance Financeiro:

6 PERGUNTAS QUE UM CFO FAZ PARA ENCONTRAR MANEIRAS DE MELHORAR O DESEMPENHO DA EMPRESA:

- A empresa tem capital suficiente para a estratégia planejada?

- Qual gasto da empresa está gerando o menor retorno?

- A empresa comporta uma possível interrupção?

- Qual linha de produto ou serviço ou unidade de negócio deve ser descontinuada?

- O Time é capaz de desenhar diferentes cenários para modelar os riscos envolvidos?

- As despesas contratadas estão regularmente documentadas e em conformidade com as políticas? E as contas recebidas?

O Compliance não deve ser apenas atrelado em Leis e Regulamentos, mas, sim, à estratégia, propósito e valores da empresa. Esse é mais uma grande força que agrega camadas na maturidade da gestão do negócio.

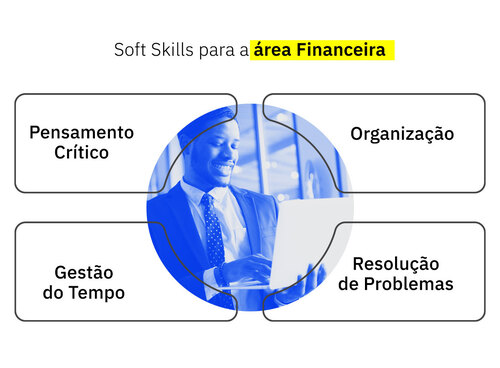

SOFT SKILLS DO SQUAD DE FINANÇAS: GOVERNANÇA E COMPLIANCE SÃO FUNDAMENTAIS

Em 2021, a consultoria McKinsey publicou um estudo dizendo que, daqui pra frente, os colaboradores de qualquer empresa precisariam de soft skills que os ajudassem a:

- Gerar valor além do que pode ser feito por uma máquina

- Trabalhar com conforto em um ambiente digital

- Se adaptar a novas funções e maneiras de trabalhar

O estudo vai além e divide essas habilidades entre cognitivas, interpessoais, digitais e de autoliderança:

Para a área de Finanças, a Escola Conquer, baseada nesse estudo da McKinsey, listou as soft skills para algumas áreas da empresa, dentre elas a área Financeira, onde a avaliação de riscos é pano de fundo para a atuação desse time de profissionais:

Acesse o estudo completo da consultoria McKinsey aqui.

A percepção da área Financeira, e aqui incluo a área de Controladoria, é que nesses tempos sombrios que se aproximam, cada vez mais os squads serão voltados à Governança e Compliance Financeiro.

Nesse sentido, inclusive, cabe resgatar o que já tratamos em outros artigos sobre a importância da cultura de dados (Data Analytics) dentro das organizações, para que as decisões tomadas sejam lastreadas em fatos históricos e preditivos do negócio. Para isso, a integridade das informações e a conformidade dos processos devem estar alinhados, fazendo parte integral e orgânica da Cultura da empresa – sim, aquela que “engole a estratégia no café da manhã”. Pay attention.

Aqui no Studio, as questões críticas à perenidade dos negócios são pautas que nos alimentam diariamente e nos fazem buscar a excelência das empresas que ajudamos a conduzir no caminho.

Acreditamos no potencial do business, entendemos o contexto macro e micro do negócio e é nossa missão não falhar. Já imaginou ter um Compliance alinhado às estratégias financeiras de geração de valor a longo prazo? Você não precisa seguir sozinho, vamos juntos.

E nunca se esqueça:

A ANÁLISE DE DADOS LIBERTA E EMPODERA.

See you soon.